사적으로 이용한 업무용승용차, 사업자 비용처리 안돠나요?

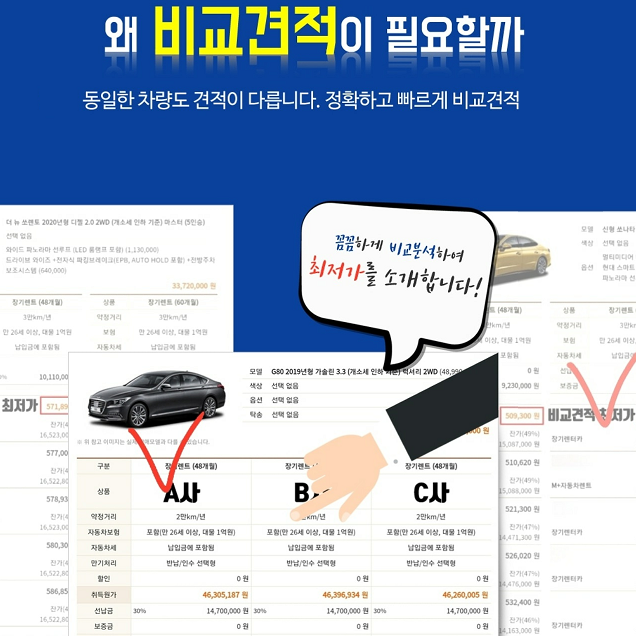

신신차 살때, 비굑견적으로 더욱 저렴하게, 신용에 따른 한도도 더욱 여유있게...

왓카에 문의 하기 >> 카톡연결

신차장기렌트카 왓카

카카오톡 채팅을 해보세요.

pf.kakao.com

사적으로 이용한 업무용승용차, 사업자 비용처리 안돠나요?

국세청은 사업자의 업무용차량 사용을 사적/업무용 사용이 혼용되는 차량의 합리적인 비용처리를 위해 16년도부터

업무용 승용처 비용특례제도를 시행하고 있습니다.

이 제도 시행후에는 법인차량등록후 적정요건을 갖추지 못하면 세금이 추징될수 있습니다.

기본적으로

업무용전용자동차보험 가입

운행기록부상 총 주행거리에서 업무용 사용거리만큼만 비용인정

감가상각비등 연간 비용한도 내 공제 됩니다.

업무용 승용차 관련비용 세무처리

-적용대상자 법인,개인사업자중 복식부기의무자

업무용승용차는 법인,개인사업자가 취득또는 임차(리스/렌트)한 차량중 개별소비세가 부과되는 승용자동차입니다.

관련비용은 감가상각비,임차료,유류비,보험료,수선비,자동차세,통행료 및 금융리스부채의 이자비용등 업무용승용차의 취득과 유지를 위해 지출한 비용

(단,운전기사의 급여는 인건비로처리)

세무시 유의사항

#개인사업자의 경우 현재 전용보험의무가 없으나 21년1월붜는 성실신고확인대상자와 전문직 종사자에 한해 전용보험가입의무가 생기며, 미가입시에는 관련비용의 50%만 필요경비로 인정합니다.

#법인사업자는 의무적으로 업무용승용차 전용보험가입해야 하며, 미가입시에는 관련비용전액 손금(비용)으로 인정받지 못합니다.

#업무사용비율만큼 비용을 인정받고자 한다면 승용차별로 운행기록등을 작성,비치해야하며, 관활 세무서장이 요구시 즉제출하여야 합니다.

-운행기록부 작성을 하지 않더라도 연간 1500만원한도내에서 비용을 인정합니다.

#업무용운행이란 , 직무와관련된 행위로 출퇴근을 포함합니다.

#감가상각비,임차료등은 연간 800만원을 한도로 합니다.

#부동산 임대업(소규모)등 일부 업종은 경비인정을 축소,제한하기도 합니다.

#법인사업자의 경우 사적으로 사용한 금액은 비용으로 인정하지 않고, 그 업무승용차 사용자에게 소득처분합니다.

이때, 업무전용보험 미가입시도 동일합니다.

따라서 법인세뿐만 아니라, 소득 귀속자인 사용자도 추가로 소득세를 부담해야 합니다.

#개인사업자의 경우 필요경비로 인정되지 않으므로 소득세를 부담해야 합니다.

#업무용 승용차 관련 비용을 손금에 산입한 법인상버자는 법인세 신고시,

필요결비에 산입한 개인사업자는 소득세 신고시"엄무용승용차 관련비용 명세서"를 첨부해 관할세무서에 제출해야 합니다.

-이때 운행기록부는 제출의무가 없으나, 과세관청이 요청하면 운행기록부와 관련증명서류로 업무사용목적을 밝혀야 합니다.